您的位置: 首页 > 减速机产品 > ZLY硬齿面减速机

2023年中国减速器市场现状及发展的新趋势预测分析(图)

中商情报网讯:减速器是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,常用作原动件与工作机之间的减速传动装置 。

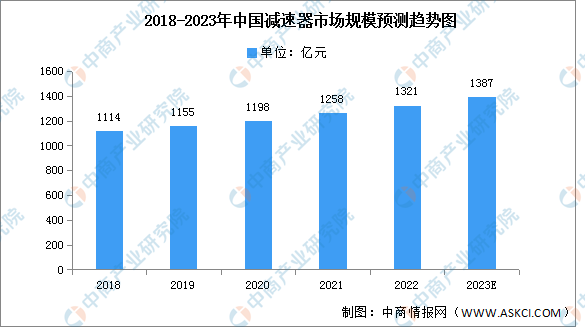

得益于我们国家的经济总量增长与国家有关政策营造的有利环境,我国减速机行业近年来整体呈现出持续健康发展形态趋势。2021年我国减速机市场整体规模为1258亿元,2022年约为1321亿元,预计2023年将进一步增长至1387亿元。

减速器的下游应用行业最重要的包含起重运输、水泥建材、重型矿山、冶金、电力和航空船用等国民经济及国防工业的所有的领域。其中,起重运输行业使用减速机产品的数量占比约为25.02%,水泥建材行业使用减速机产品的数量占比约为14.89%,重型矿山行业占比约为9.76%,冶金和电力占比分别为9.48%和4.85%。

随着一系列产业鼓励政策的颁布和实施,我国已将突破机器人关键核心技术作为科技发展的重要战略,对精密减速器发展的支持力度慢慢地加强。同时,国内部分企业通过技术攻关、生产的基本工艺的改进,研发出的产品在性能和稳定能力等方面已能达到国际水平,打破了国外的技术垄断,对国际大品牌进口逐渐形成一定的替代。未来,国产化程度将加速提高,形成国内自主品牌减速器与国际大品牌同台竞争的市场格局。

机器人及机器人关节为高度机电耦合系统,机电一体化模组将减速器及别的部分零部件进行模块化集成,能够提升减速器产品的功能属性和适用场景,降低厂商部件采购种类,减少安装环节、提高集成效率,并降低工业机器人的开发和应用门槛,让下游制造商更加专注于其机器人应用场景的开发,促进下业使用效率的提高和生产所带来的成本的降低,迎合了下业客户的市场需求。机电一体化、模块化将成为行业发展的重要趋势,在这种趋势下,国内外领跑企业纷纷开发一体化模块。

随着我们国家的国民经济的持续增长,国内生产总值及固定资产投资均逐年提高,下游多个领域呈现出快速增长态势,带动精密减速器行业市场规模扩大。目前国内新进入厂商技术水平和产品质量参差不齐,真正符合下游客户标准、通过检验测试的合格减速器产品生产商依旧数量有限。在下游需求、国家产业政策支持的带动下,未来行业整体需求依旧高涨。

更多资料请参考中商产业研究院发布的《中国减速器未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

下一篇:

品牌企业要闻

上一篇:

2023年全球行星减速器商场规模及区域散布猜测剖析(图)