您的位置: 首页 > 华体会登入页面 > 华体会会员登录 华体会会员登录

深度 昊志机电:精密制造技术应用平台浴火重生

发布日期: 2023-12-23 18:25:30 | 来源: 华体会登入页面

三大成长逻辑:投资周期复苏+机器人核心部件突破+产品线延伸、单机贡献提高

(1)5G带动加工技术升级和移动终端换机,下游机床行业投资有望重回高点。

(2)机器人核心部件突破,尤其是减速器和夹持机构等,打通人机一体化智能系统核心设备产业链。

(3)构建“精密制造平台”,内生+外延取得突破,收购Infranor,拓展业务版图至电机、驱动、控制管理系统等,可实现对同一机床/机器人客户的多层次销售、单机供应价值量不断提升。

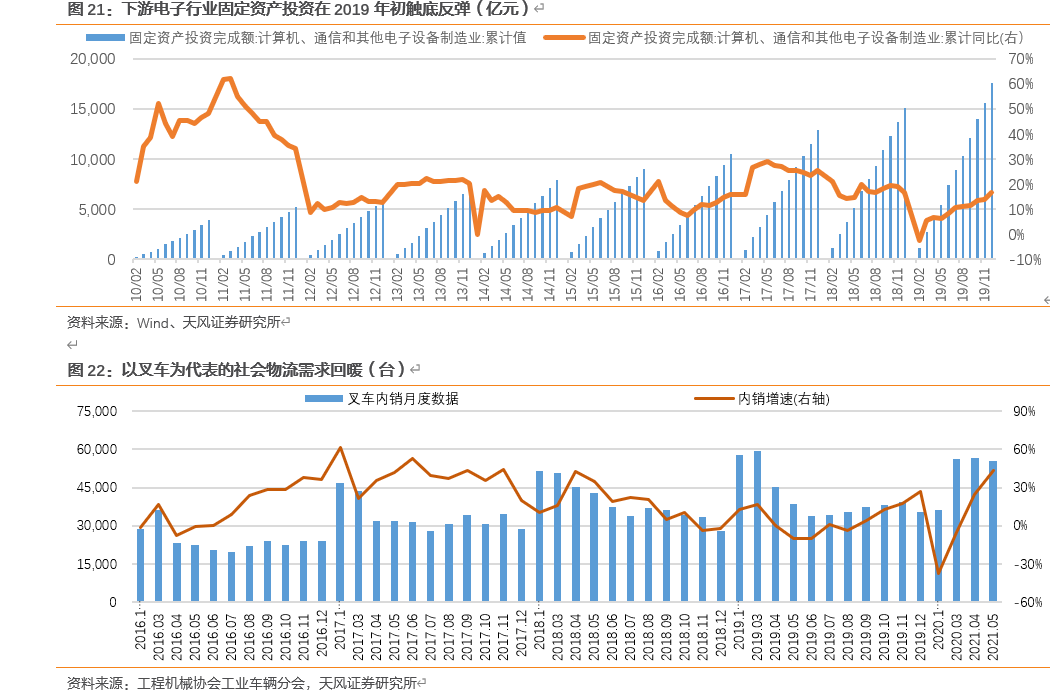

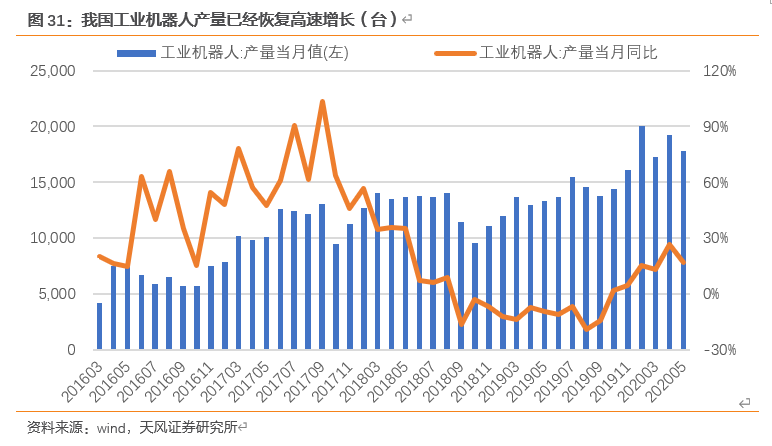

2020年,随着5G基站和移动终端更新的浪潮到来,下游机床的需求有望触底反弹。

机器换人将从前几年的汽车、家电、消费电子往其他制造业领域渗透。尤其是本轮疫情将助推机器换人。目前国内机器人产量数据已保持3个月增速超过10%。

在降息/降准背景下,制造业整体景气度逐步恢复,代表社会物流的叉车销量和代表先进制造业的进口注塑机数据均在迅速增加,若得以保持将对机床和机器人行业整体需求有利。

公司立足主轴,向转台、伺服电机、直线电机、控制、精密夹持部件等领域延伸,能够在一定程度上帮助机床客户实现“一站式采购”和整体系统匹配,亦可称为“单机供应价值量提高”。

公司通过高额研发投入打通了数字控制机床与工业机器人的共性技术,初步打造成型一个“精密制造平台”,还通过收购瑞士Infranor公司掌握高端伺服驱动、伺服电机和数控系统技术,并储备氢能源与环保领域的应用能力,未来将带来不同阶段的精密产品。

我们乐观展望,未来公司的产品线将从PCB/消费电子结构件加工机床向大型机床和机器人领域延伸,客户群将从国产装备向日本、欧洲装备企业扩展。

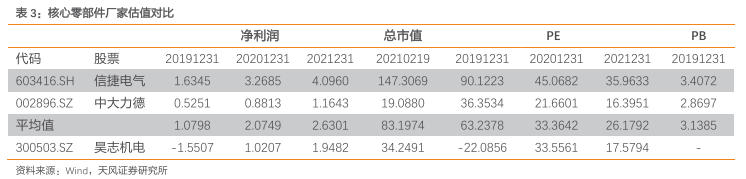

4)盈利预测:我们预测公司20-22年归母净利润分别为1.02、1.95、3.1亿元,我们最终选择了工业自动化中有代表性的上市标的作为估值参考,测算得到可比公司2020、2021年PE算数平均值分别为33.36、26.18X,而昊志机电的估值分别为33.6、17.6X,我们大家都认为公司估值仍有一定提升空间,因而选择 2021 年 26.18X 作为目标估值,目标市值48.7亿元,相较于当前市值仍有48.92%向上空间,对应目标价格17.96元,首次覆盖并给予买入评级。

5)风险提示:全世界疫情影响电子需求,导致企业投资低于预期;infranor业绩低于预期、甚至亏损;减速器等新产品客户开发进度低于预期。

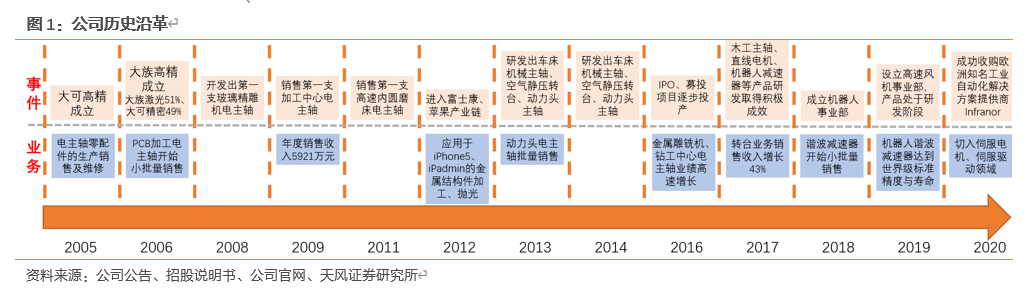

公司是一家专门干高精密电主轴及其零配件的研发设计、生产制造、销售与维修服务的环保型高新技术型企业。公司立足主轴,稳步向转台、直线电机、机器人减速器等数字控制机床和工业机器人别的核心功能部件以及机床和机器人的末端执行领域横向扩张,2018年增设机器人事业部。2020年1月,公司成功收购欧洲知名工业自动化解决方案供应商Infranor,切入全球伺服电机、伺服驱动器、数控系统领域。技术储备方面,2019年1月成立高速风机事业部,布局未来的氢原料电池空气压缩机以及环保行业污水处理等领域。

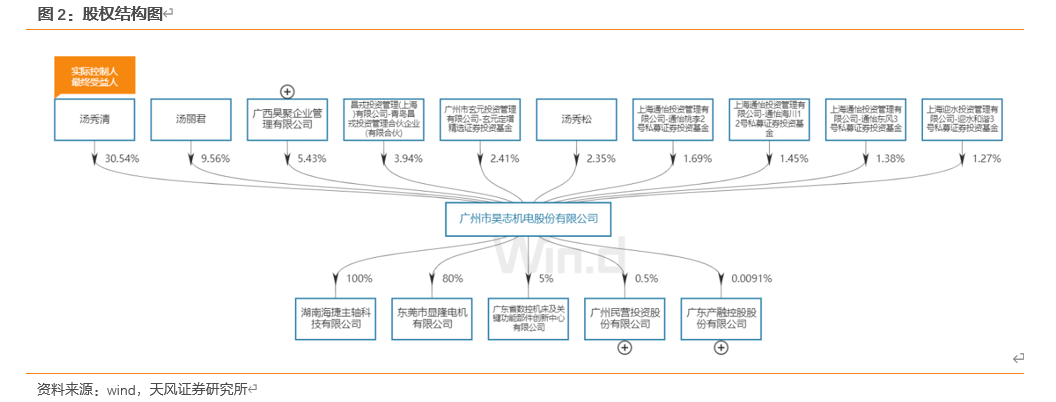

公司股权结构稳定,总经理汤秀清为公司实际控制人,直接和间接持股比例合计34.89%,董事长汤丽君持股9.56%,二人为姐弟关系。

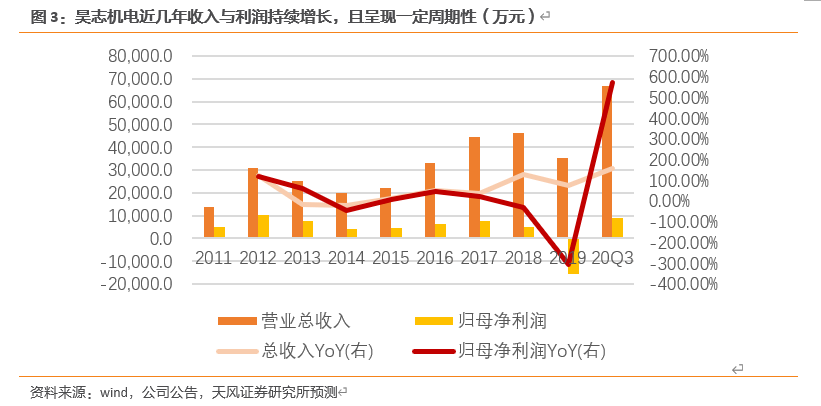

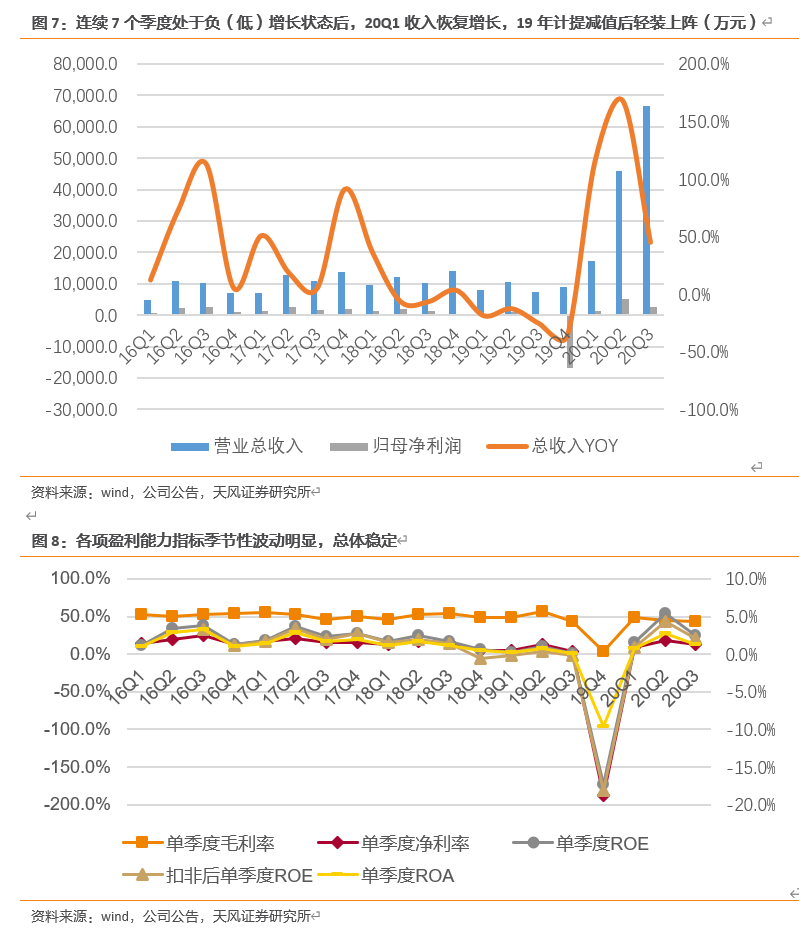

公司2019年及以前的主营业务为主轴和维修,因此在机床行业经历了2011、2015、2019年三次收入增速低谷期后,有希望在2020年迎来机床行业的周期复苏。

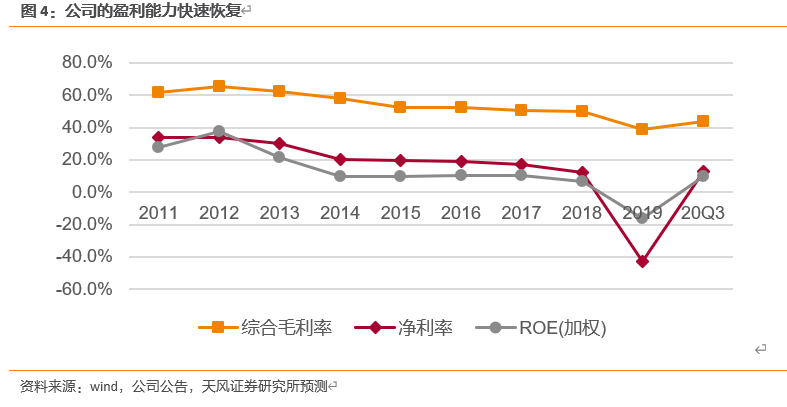

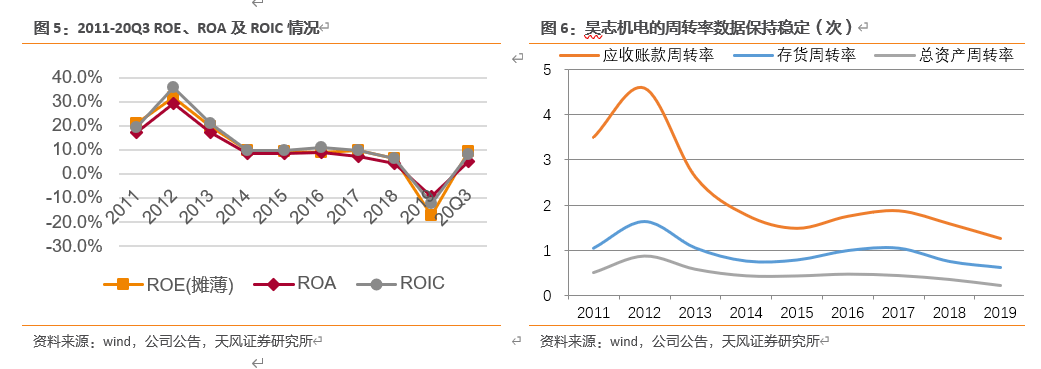

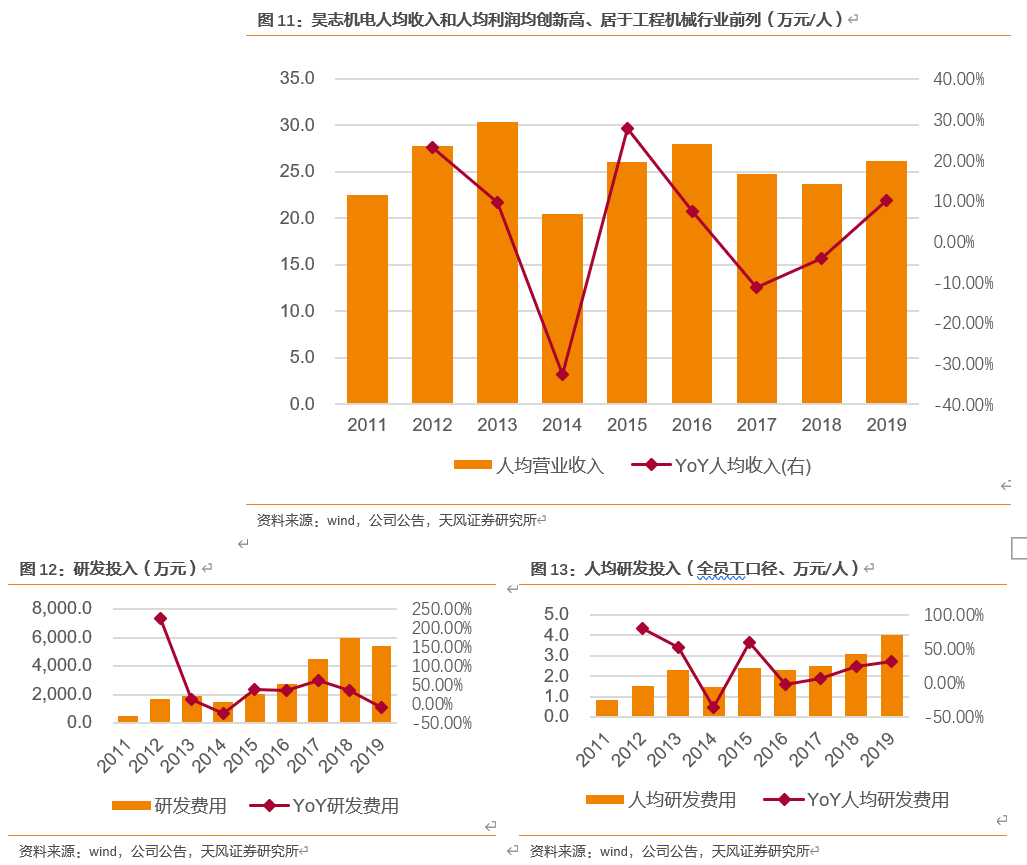

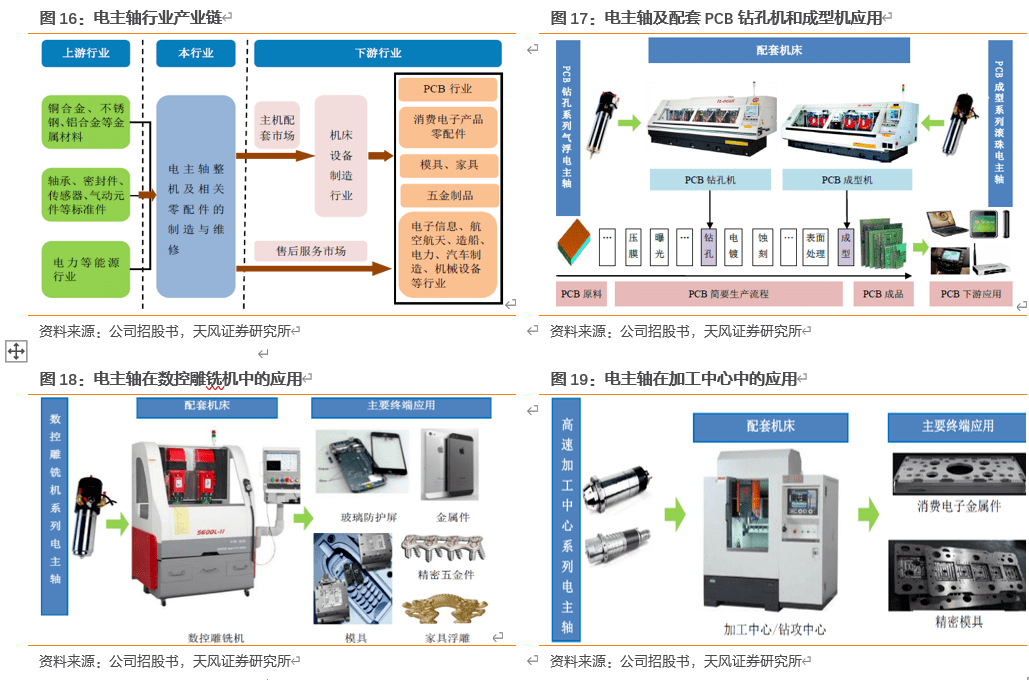

从近几年公司主要营业业务的毛利率数据分析来看,除了2019年以外,其他时期均处于较高水平,体现了核心零部件产品在快速替代进口阶段的特殊地位和高盈利能力,而且从2020三季报中也反映出来盈利能力的快速回升。

分季节看,2019主要亏损在Q4,即使在行业下行压力巨大的Q1和Q3仍保持了微盈利。

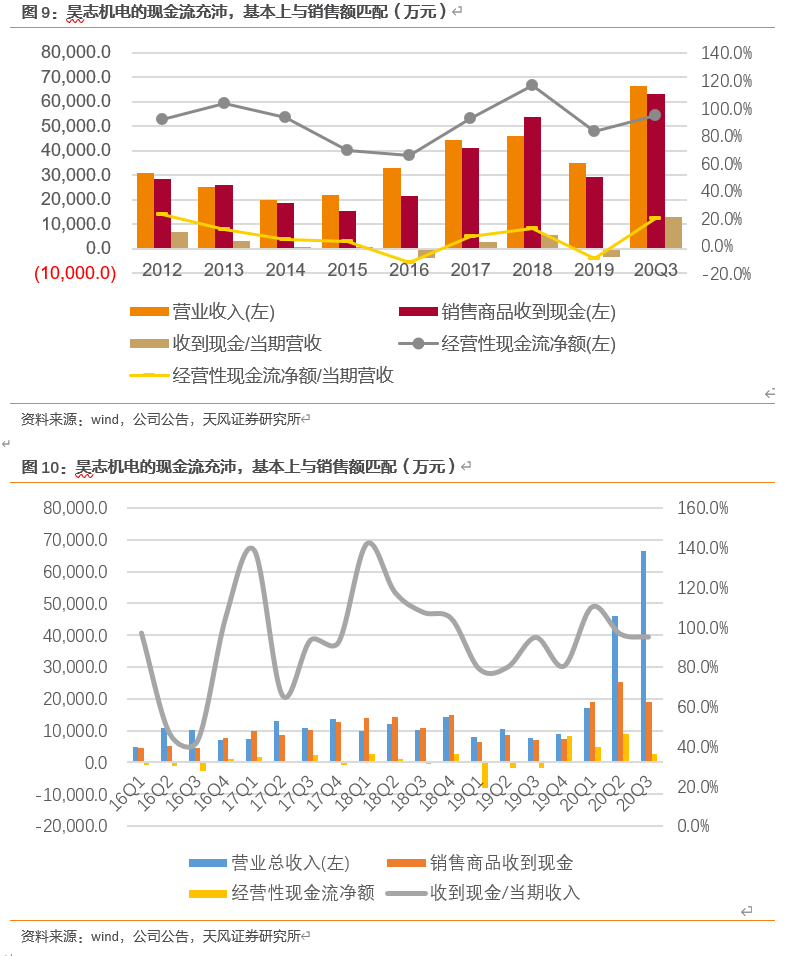

现金流方面,2015、2016和2019三个年份的收款明显弱于其他年份,2020年Q1开始显著改善。年份的周期性明显,但季节的周期性并不明显。

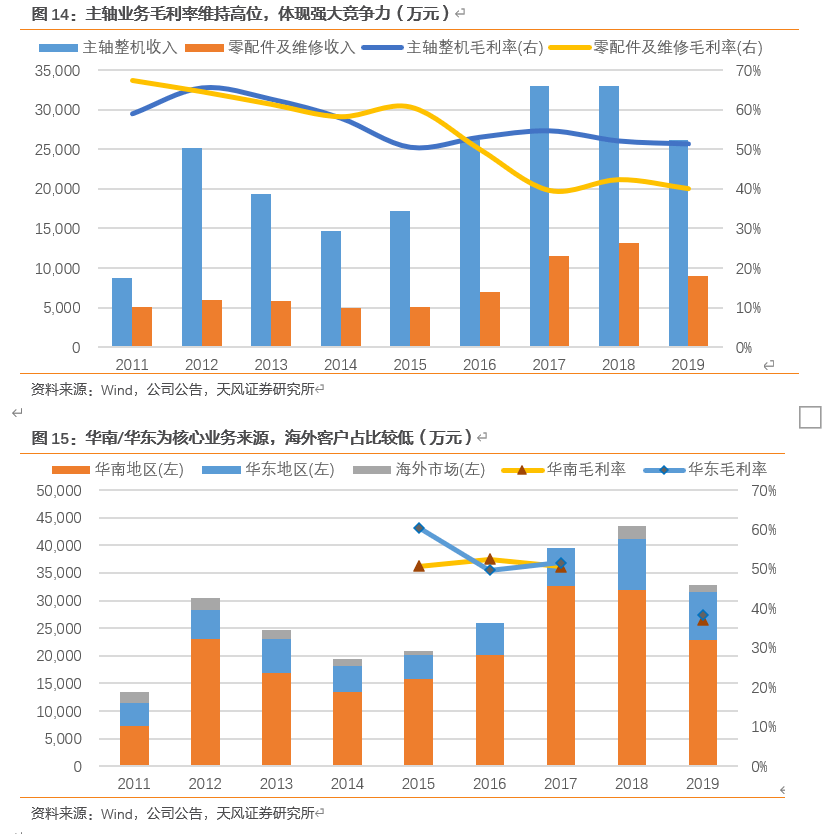

从人均产出角度看,公司的人均产出与行业周期性有一定相关性,但公司在2018和2019年增加了研发投入,由此积累长期竞争力。

分产品看,主轴产品短期内仍是公司最大的收入和利润来源,未来盈利能力有望提升。另外,公司的机器人行业产品布局,有望在2021年之后实现较大进步。

随着国内下游客户、机床用户的全球份额提升,公司的内销占比逐步的提升,其中华南和华东的产业聚集明显,也成为了最主要的订单来源地。产业的集中度提高,未来意味着客户服务成本有望降低。

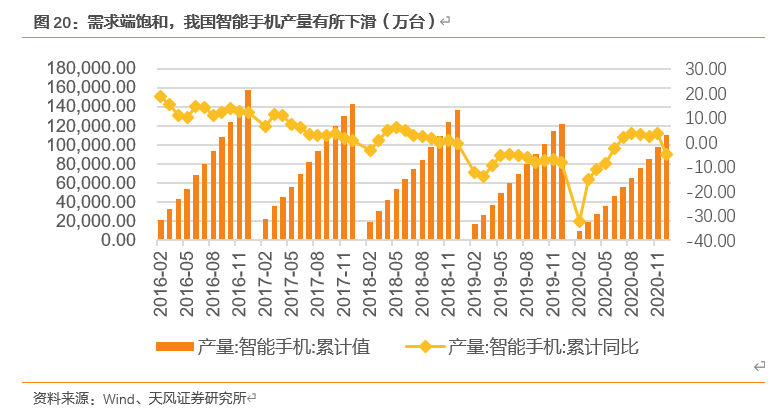

电主轴的结构为“机床主轴+高速电机”的结合,较机械主轴增加了高速电机结构、作为主轴的动力来源。电机直驱做功,既能轻松实现高转速加工,且对于机床整机而言能节约联接和传动结构、整体成本可能降低,因此在小型机床、雕铣机、精密加工设施的应用更广泛。同时因为电主轴具有电机控制和反馈等特性,与数控系统的匹配更优,能轻松实现测温、测速、矢量控制、V/F控制功能、开环和闭环速度反馈等功能。

公司电主轴产品主要使用在于印制电路板(PCB)的钻孔机与成型机、数控玻璃雕铣机与金属雕铣机、高速加工中心等设备,最新推广的转台等能轻松实现四轴/五轴联动加工。公司最大的下游是消费电子的PCB、玻璃防护屏、金属外观件和结构件等加工。

2017年以来,智能手机行业见顶,对相关零部件采购需求放缓、设备投资大幅度减少,因此公司的收入和业绩出现了下滑。2020年,随着5G基站和移动终端更新的浪潮到来,下游需求有望触底反弹。

需要说明的是,除了消费电子和通信行业外,制造业的整体景气度也在逐步恢复,从代表社会物流的叉车销量和代表先进制造业的进口注塑机数据分析来看,景气度恢复的趋势已露端倪,若得以保持将对机床行业整体需求有利。

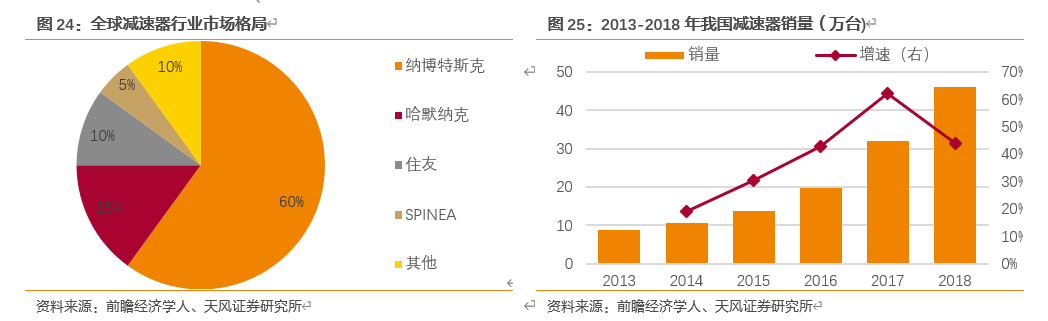

公司的减速器产品有谐波减速器和摆线针轮行星减速器。主要使用在于汽车制造业、金属制作的产品业、餐饮行业、3C行业、医药、物流等领域。公司于2014年开始做谐波减速器的研发,截至目前已形成了6大系列、8种规格、6大减速比的双波、三波产品系列,并进一步开发了机器人关节模组、末端执行机构等相关产品。

减速器是工业机器人的核心部件,世界75%的精密减速器市场被日本的哈默纳科和纳博特斯克占领,其中纳博特斯克生产RV减速器,约占60%的份额,哈默纳科生产谐波减速器,约占15%的份额。日本的减速机技术多年来遥遥领先,稳居行业霸主地位。

进口替代在主机/集成应用环节实现后,核心部件环节将接力完成。2016年4月,工信部发布《机器人发展规划(2016-2020年)》,提出到2020年我国自主品牌工业机器人年产量要达到10万台,六轴及以上工业机器人年产量达到5万台;关键零部件如精密减速机、伺服电机及驱动器的市场占有率要达到50%以上。

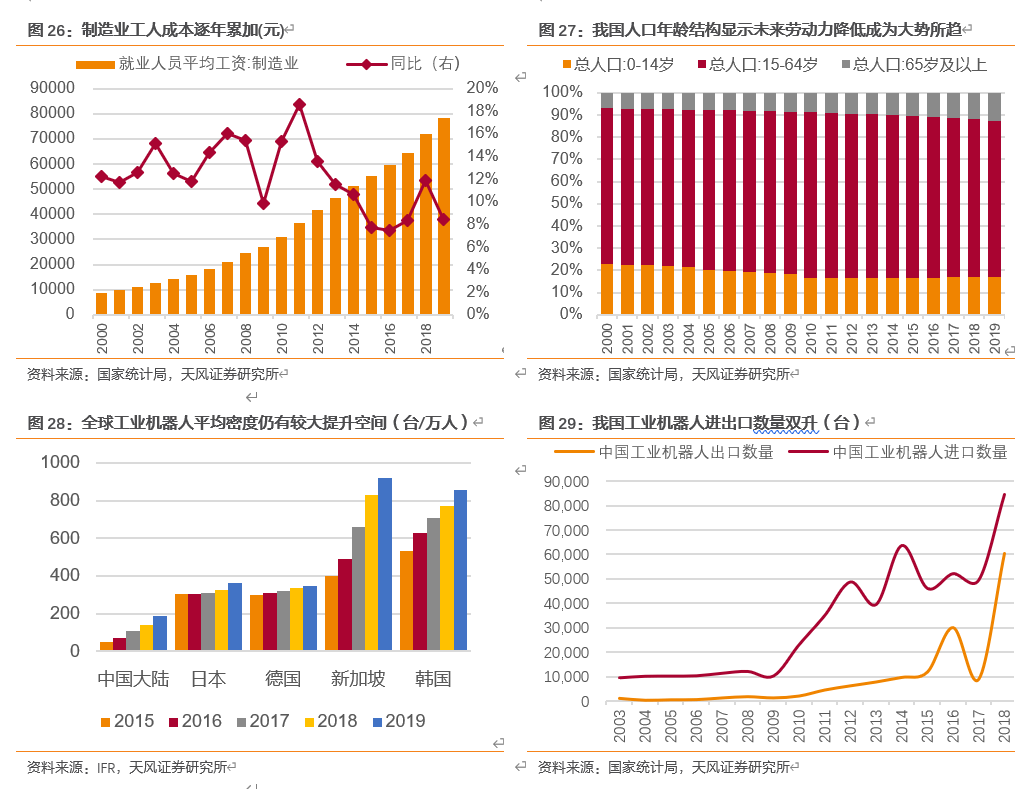

随着人力成本逐步的提升,控制成本、提高自动化率将成为大多数制造业公司的选择。机器换人将从前几年的汽车、家电、消费电子往其他制造业领域渗透。尤其是本轮疫情限制了外省市员工及时返城、影响企业第一时间复工后,机器换人有望加速。

另外,从人口年龄结构看,我国劳动力年轻劳动人口不断减少,加上快递和外卖等行业争抢劳动力,机器换人有望以前所未有的速度推进。

作为精密传动件和承重部件,减速器的磨损、损伤、故障不可避免,存量工业机器人也将创造可观的零配件配套及维修需求。

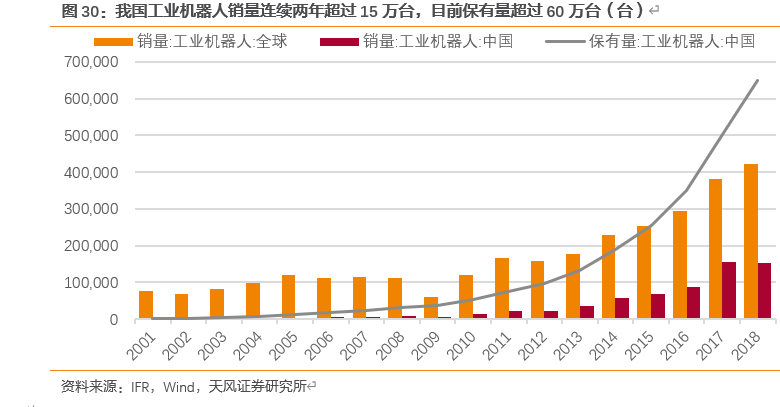

经历一年左右的行业下行期,国内机器人行业产量已经恢复增长,在降息/降准周期内,制造业投资有望恢复/保持增长,疫情带来的复工难将通过机器换人解决。

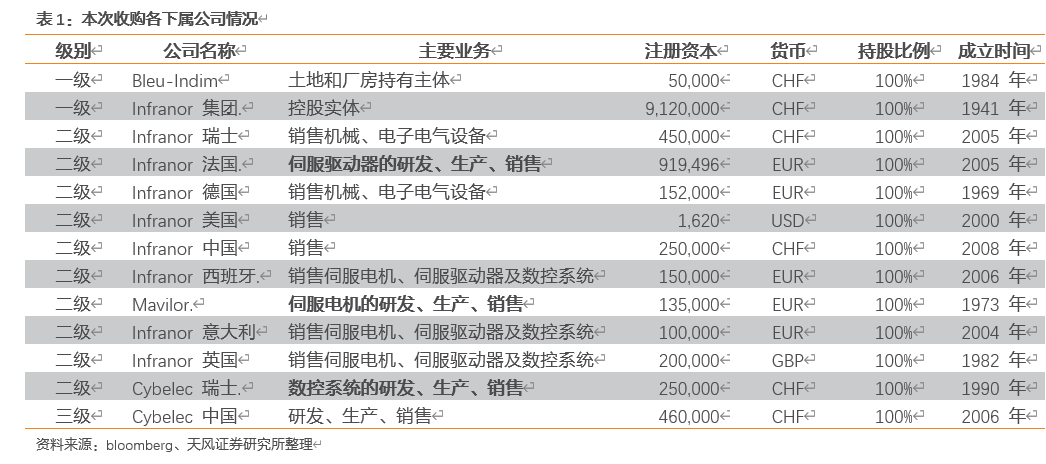

公司于2020年1月完成对Perrot Duval所持有的Infranor和Bleu Indim的收购。本次交易价格为33,403,776瑞士法郎,按《股份购买协议》签署日(2019年5月8日)汇率(1瑞士法郎兑人民币6.6298元)折算人民币为22,146.04万元。

Infranor的基本的产品为伺服电机、驱动器以及数控系统,在印刷、包装、食品、化学、制药、纺织、塑料、造纸、医药、核技术以及军事工业等多种行业中大范围的应用。Infranor在全球30多个主要工业国家设有分支机构或代表处,向包括西门子,博士,ABB,可口可乐,劳力士,库卡,雪铁龙等客户提供驱动类产品及自动化系统解决方案。

通过对Infranor的收购,企业能实现对工控领域的核心技术掌握、产品线延伸,由此切入国内百亿级别的市场。从伺服系统的主要应用下游来看,机床和工业机器人属于最大的下游,依据公司的产品线C装备、包装、纺织、塑料机械、激光装备等国产占优势的领域拓展业务。

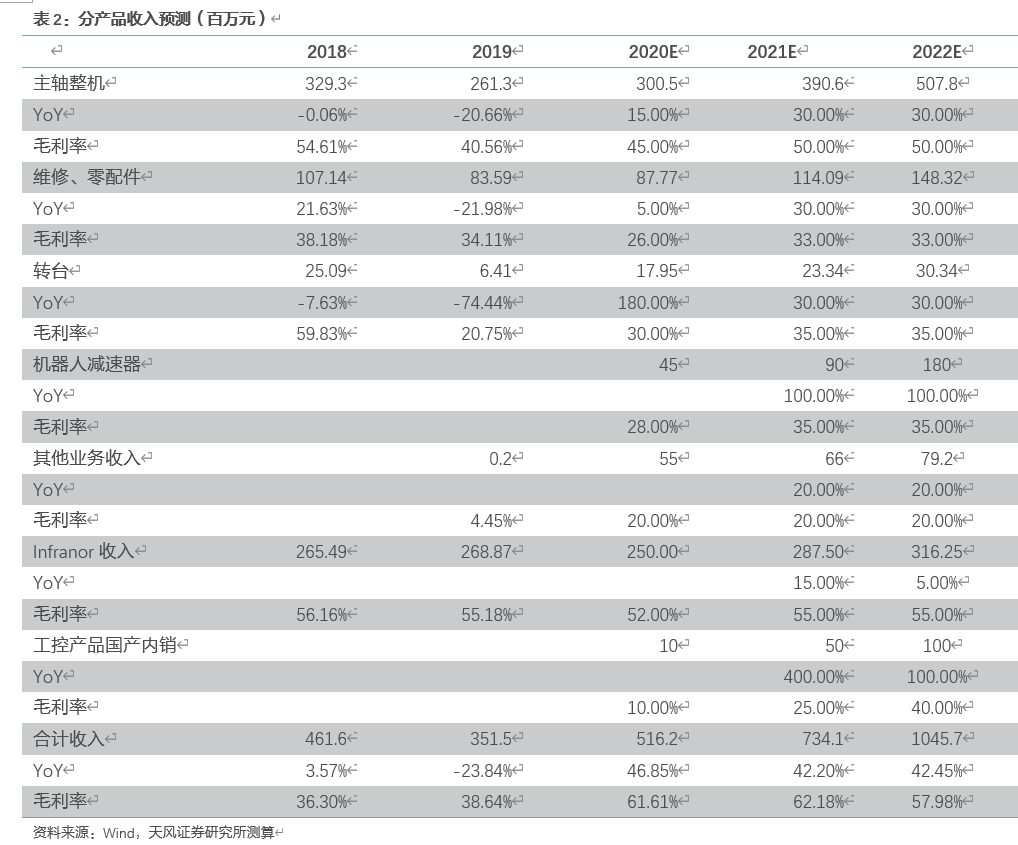

我们对公司业务进行拆分,分别为主轴整机、维修零配件、转台、机器人减速器、别的业务收入、Infranor收入、工控产品国产内销,我们认为:

1)主轴整机是公司最基本的产品,20年原有数字控制机床主轴较上年同期实现较大增长,预计20-22年销售额增速分别为15%、30%、30%,收入将分别达到3、3.9、5.1亿元。

2)维修、零配件将随着整机收入的提升增长,预计20-22年销售额增速分别为5%、30%、30%,收入将分别达到0.89、1.14、1.48亿元。

3)20年转台较上年同期实现较大增长,预计20-22年销售额增速分别为180%、30%、30%,收入将分别达到0.18、0.23、0.3亿元。

4)机器人减速器为20年新增业务,预计21-22年销售额增速分别为100%、100%,收入将分别达到0.45、0.9、1.8亿元。

5)别的业务收入中,20年公司新开发的超声波焊接系统等口罩机核心部件给公司带来了较大的业务增量,预计21-22年销售额增速分别为20%、20%,收入将分别达到0.55、0.66、0.79亿元。

6)Infranor于2020年1月起纳入公司合并报表范围,预计21-22年销售额增速分别为15%、5%,收入将分别达到2.88、3.16亿元。

7)工控产品国产内销预计21-22年销售额增速分别为400%、100%,收入将分别达到0.5、1亿元。

预计公司未来三年归母净利润分别为1.02、1.95、3.15亿元,EPS分别为0.36、0.69、1.11元/股。

我们选择了工业自动化中有代表性的上市标的作为估值参考,测算得到可比公司2020、2021年PE算数平均值分别为33.36、26.18X,而昊志机电的估值分别为33.6、17.6X,我们大家都认为公司估值仍有一定提升空间,因而选择2021年26.18X作为目标估值,目标市值48.7亿元,相较于当前市值仍有48.92%向上空间,对应目标价格17.96元,首次覆盖并给予买入评级。

1)全世界疫情影响消费电子需求。疫苗落地如果未达到预期,疫情对消费电子需求的影响可能会在未来持续。

2)Infranor业绩远低于预期、甚至亏损,带来商誉减值。如果Infranor收购业绩低于预期,将有带来商誉减值的风险。

3)减速器等新产品客户开发进度低于预期。减速器等新产品的客户开发速度如果未达到预期,产品未来收入水品有一定的概率会无法达到预期。

下一篇:

行业新闻

上一篇:

摆线针轮减速机拆开和装置办法